Et si nous parlions de la dette ?

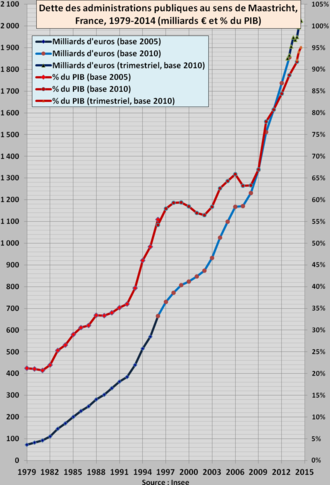

Cela fait des années que nos gouvernants brandissent, tel un épouvantail, le spectre de la dette publique. Celle-ci dépasse les 2.000 milliards d’euros. Accumulée par nos dirigeants politiques successifs, son augmentation a été parfaitement régulière, à un ou deux « accidents » près. Chaque année, avec une régularité digne d’un métronome, elle s’accroit d’environ 5 à 6%, ce qui fait environ 100 milliards d’euros.

(Source INSEE)

Cette dette provient de ce que nous sommes obligés d’emprunter sur les fameux « marchés », alors qu’avant 1973 la Banque de France finançait l’excès de dépenses publiques, lorsqu’il y en avait, en achetant au Trésor Public des « bons du Trésor ». Ces bons du Trésor donnaient lieu à une émission de monnaie sans intérêt en contrepartie. La dette publique n’augmentait donc pas par ce procédé.

Pourquoi un tel changement dans les méthodes de financement de l’Etat ?

Un petit retour en arrière s’impose. En 1970, Milton Friedman, considéré comme le « père » de l’ « Ecole de Chicago 1 » a publié un ouvrage intitulé : « Théorie quantitative de la monnaie » dans lequel il disait qu’une création monétaire non justifiée par la croissance économique du pays émetteur faisait augmenter les prix et générait mécaniquement de l’inflation. Il s’opposait alors à un autre économiste, John Maynard Keynes, qui défendait la théorie de la relance économique par injection d’argent sous forme d’emprunts pour réaliser des programmes de travaux financés par l’Etat.

Or, il se trouve que la conclusion de M Friedman est démentie par les faits. Nous pouvons le constater tous les jours. La situation économique mondiale ne s’améliore pas depuis 2008, année qui a vu éclater la bulle dite des « subprimes » et les banques centrales, essentiellement pour soutenir les banques plutôt que les autres entreprises, se sont lancées dans des opérations de créations monétaires sans limite. Qu’on les appelle « Quantitative easing2 » ou plus pudiquement « rachat d’actifs 3 » ces opérations ont pour conséquences d’augmenter la quantité de monnaie en circulation. Or, on ne constate aucune inflation et, paradoxalement, le résultat de cette politique risque de se traduire par une déflation (baisse généralisée des prix) redoutée par les économistes.

On nous a donc raconté des histoires (une fois de plus) sur le risque inflationniste qu’il fallait à tout prix circonscrire. Mais à l’époque, personne n’avait dit que le véritable danger était la dette qui allait s’accumuler au fil des ans. Cette dette, d’où vient-elle ? A qui devons-nous de l’argent ?

Pendant longtemps, l’Etat a lancé des grands emprunts ou a émis des « Bons du Trésor » que les particuliers pouvaient souscrire. Cela ne faisait pas l’affaire des banques qui ne touchaient rien (ou très peu) au passage. Il fallait donc cadrer les choses et progressivement, les seuls organismes habilités à souscrire des emprunts d’Etat furent les banques. Or, les banques ont le privilège, au travers du système des « Réserves Fractionnaires 4 » de créer de l’argent ex-nihilo, la seule limite venant de leurs fonds propres. On rentre là dans le domaine sensible, car les bilans des banques sont quasi-impossibles à lire pour le profane. Néanmoins, le chiffre de 3% représentant le ratio fonds propres/créances émises est couramment admis. Cela revient à dire que certaines banques créent en fait en « argent scriptural 5 » 30 fois leurs fonds propres.

Pour arriver à de telles proportions, on comprend qu’il faille une solvabilité totale des emprunteurs. Rien de mieux que les emprunts obligataires garantis par les contribuables.

La dette en elle-même ne rapporte strictement rien à la banque prêteuse. Cela lui mobilise simplement une partie de son potentiel de création d’argent scriptural. A la fin du prêt, l’argent rendu est détruit afin de ne pas augmenter la masse monétaire en circulation. Notons par ailleurs que si, un jour, toutes les dettes venaient à être remboursées, il n’y aurait plus du tout d’argent en circulation puisque chaque billet émis par une banque centrale représente une dette. C’est un aspect un peu théorique qui est toujours négligé, accréditant l’idée que les dettes ne seront jamais remboursées, compte tenu de la dévaluation intrinsèque de la monnaie.

En 2012, le TSCG (Traité de Stabilité de Coordination et de Gouvernance) prévoyait que chacun des états signataires, dans le cas ou sa dette publique dépasserait 60% de son PIB6,

S’engage à ramener celle-ci à ce niveau à raison d’1/20ème par an.

Depuis, on en a plus jamais reparlé, car s’était totalement irréaliste, et contraire à l’intérêt des banques. Et c’est là l’hypocrisie absolue des règles communautaires en général, et des règles budgétaires en particulier. On pond des règlements contraignants pour faire croire qu’on ne rigole plus, et comme ils sont inapplicables, on les oublie aussitôt. On a fait du « buzz » pendant une semaine pour montrer qu’on faisait avancer la construction européenne, et ensuite chacun est rentré chez soi en criant victoire.

Une petite mention pour François Hollande, qui avait affirmé haut et fort qu’il s’opposerait à la ratification de ce traité si les termes n’en étaient pas modifiés. On a vu quelle suite il a donné à ses paroles…

Alors, la dette, dans tout ça ?

Eh bien, elle se porte pas mal, merci pour elle !

1700 milliards en 2012, 2000 milliards en 2014, voilà au moins de la croissance. Juste au passage, s’il avait fallu rentrer « dans les clous » du TSCG, nous aurions dû :

-Economiser sur le montant des emprunts effectués en 2013 et 2014, quelques180 milliards d’euros sur les 300 milliards empruntés au total.

-Rembourser 5% de 1700 milliards durant les 2 années écoulées, ce qui fait 170 milliards supplémentaires sur la période

Soit un total de 350 milliards qui auraient été financés par des augmentations d’impôts et des économies sur les dépenses, ce qui correspond à 175 milliard par an. Ce qui fait environ 9% de notre PIB.

Une des solutions, mais qui n’est pas sans risque pour la BCE, serait qu’elle rachète les dettes publiques détenues par les banques. Cela s’appelle « la monétarisation de la dette » Ainsi, les banques échangeraient les dettes d’état contre des liquidités émises par la BCE, ce qui pourrait ramener les dettes des pays de la zone euro à des valeurs supportables, compatibles avec les « critères de convergences » oubliés de la zone euro. Malheureusement, (ou heureusement) il n’y aura pas de consensus européen pour que la BCE généralise les rachats de dettes, en raison d’une part de ce que les traités ne l’autorisent pas et des situations par trop disparates des différents états, d’autre part.

Alors, puisque la situation semble désespérée, pourquoi ne pas mettre en application les remèdes, certes ancestraux, mais qui ont fait la preuve de leur efficacité.

Retrouvons le contrôle de notre monnaie et dévaluons. Faisons à notre niveau national ce que la BCE ne peut faire pour l’ensemble de la zone euro. La majeure partie de notre dette publique (de l’ordre de 85%) étant libellée dans notre monnaie souveraine – quelle qu’elle soit- le rachat de cette dette se fera par sa monétarisation. Cela ne se fera pas sans conséquences pour la monnaie, mais au moins, il y aura une certaine cohérence.

« Mieux vaut une fin dans la douleur qu’une douleur sans fin… »

1) L’Ecole de Chicago désigne un groupe d’enseignants-chercheurs qui a modernisé la théorie du libéralisme économique en la faisant évoluer vers le « néo-libéralisme »

Dirigée par Milton Friedman, cette école de pensée prône le retrait de l’Etat au profit des « marchés privés » de toute la sphère économique, ces marchés devenant les seuls régulateurs.

2) Le Quantitative Easing consiste à créer de la monnaie fiduciaire (billets ou pièces) qui est injectée dans l’économie via les circuits bancaires. Dans les faits, les banques centrales rachètent des dettes de banques où émettent des créances. Elles ne créent aucune richesse, mais les banques qui perçoivent ces sommes d’argent les passent en fonds propres, qui permettent à ces banques de prêter davantage.

3) Les rachats d’actifs sont les « rachats des dettes » des banques par la banque centrale. Ces rachats se font à « somme nulle » puisqu’il y a échange, mais si les dettes des banques sont « pourries », le bilan de la banque centrale risque d’en pâtir.

4) Le système des « réserves fractionnaires » est hérité des orfèvres qui émettaient plus de certificats d’or qu’ils n’avaient d’or physique dans leurs coffres. Cette habitude a perduré avec les banques et le rapport argent prêté / fonds propres doit être inférieur à un certain montant qui définit ces réserves « fractionnaires ». un des problèmes actuels est que les banques assimilent à leur fonds propres l’argent des « déposants ».

5) L’argent « scriptural » correspond à des lignes de comptes. Ainsi, un prêt octroyé par une banque se traduit par l’écriture d’une ligne de crédit sur un compte, d’où le nom

6) Le produit intérieur brut d’un pays est un indicateur de tout ce qui est produit dans ce pays. Il représente la valeur ajoutée totale des biens et des services produits sur un territoire national. Il est utilisé pour mesurer la croissance économique du pays.

Jean Goychman